摘要:家庭理财是管理家庭财务的重要方面,合理分配收入与支出比例是关键。通常建议将收入分为必需品支出、储蓄和投资三部分。必需品支出包括生活费用、房贷、教育等;储蓄部分用于应对突发情况;投资则是增值财富的重要手段。支出比例应根据家庭实际情况调整,以稳健、长期为原则,确保家庭财务健康并实现资产增值。

本文目录导读:

随着经济的发展和个人收入的增长,家庭理财已成为越来越多人关注的焦点,如何合理分配家庭收入与支出比例,确保家庭财务稳健发展,成为每个家庭必须面对的问题,本文将探讨家庭理财的基本原则,以及如何在日常生活中合理分配收入与支出比例,帮助家庭实现财务目标。

家庭理财的基本原则

1、稳健性原则:家庭理财应注重稳健性,避免过度冒险,在投资与储蓄方面,应根据家庭实际情况选择合适的理财产品和策略。

2、多元化原则:为了降低风险,家庭理财应实现资产多元化配置,包括股票、债券、现金、实物资产等。

3、长期性原则:家庭理财需要具有长期观念,关注长期收益,避免短期投机行为。

如何分配收入与支出比例

1、设定预算

制定预算是合理分配家庭收入与支出比例的基础,在制定预算时,应遵循“量入为出”的原则,确保家庭支出不超过家庭收入,预算应包括固定支出(如房租、水电费、食物等)和可变支出(如娱乐、旅游、购物等)。

2、划分收入层次

家庭收入可分为三个层次:生活必需费用、储蓄与投资、其他支出,生活必需费用是保障家庭成员基本生活的费用,应优先保障;储蓄与投资是为了实现家庭资产的增值保值;其他支出包括教育、娱乐等方面的支出。

3、合理分配比例

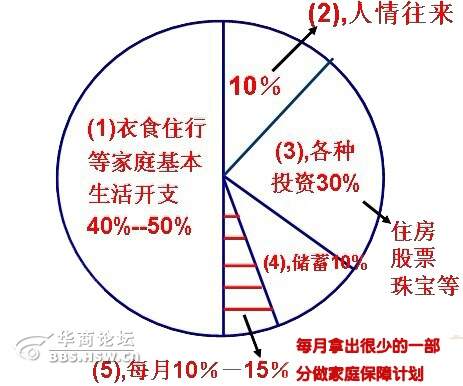

(1)生活必需费用:生活必需费用应占家庭总收入的50%-70%,确保家庭成员的基本生活需求。

(2)储蓄与投资:在保障生活必需费用的前提下,家庭应将剩余收入的20%-30%用于储蓄和投资,储蓄是家庭理财的重要组成部分,可以为家庭成员提供安全感;投资则可以实现家庭资产的增值保值。

(3)其他支出:剩余的部分可用于其他支出,如教育、娱乐等,这部分支出可以根据家庭成员的需求和喜好进行调整。

家庭理财策略与建议

1、储蓄策略:家庭应设立紧急储备金,以应对突发事件,可以考虑定期存款、购买理财产品等方式进行储蓄。

2、投资策略:根据家庭的风险承受能力选择合适的投资产品,如股票、债券、基金等,对于风险承受能力较弱的家庭,可以选择较为稳健的投资方式,如购买债券或货币基金。

3、保险规划:家庭成员应购买适当的保险,以应对意外风险,保险费用应占家庭总收入的合理比例。

4、消费观念:树立正确的消费观念,避免过度消费和负债消费,在保障生活质量的前提下,尽量节约开支。

5、定期审视:家庭应定期审视财务状况,包括收入、支出、储蓄、投资等,确保家庭财务稳健发展。

家庭理财是一个长期的过程,需要家庭成员共同努力,通过合理分配收入与支出比例,遵循家庭理财的基本原则和策略,家庭可以实现财务目标,确保家庭财务稳健发展,在这个过程中,家庭成员应树立正确的理财观念,提高理财意识,共同为家庭的幸福生活努力奋斗。

黑ICP备19006019号

黑ICP备19006019号

还没有评论,来说两句吧...