摘要:房贷利率下调,但部分借款人的月供却反而增加,引发社会关注。本文深入解析这一现象的成因,揭示背后的原因。文章指出,这一现象可能与借款人的贷款条件、贷款期限、还款方式等因素有关。文章提醒消费者应充分了解贷款细节,合理规划个人财务,避免不必要的负担。

本文目录导读:

在当前经济环境下,房贷利率下调成为了众多购房者关注的焦点,一些购房者发现,尽管房贷利率有所下调,自己的月供却反而增加了,这种现象背后究竟隐藏着怎样的原因呢?本文将对此进行深入剖析。

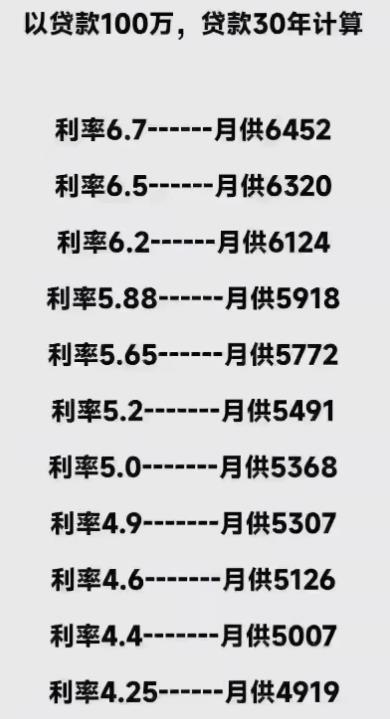

房贷利率与月供的关系

我们需要了解房贷利率与月供之间的基本关系,在贷款购房的过程中,房贷利率是银行或其他金融机构对购房者所收取的借款成本,而月供则是购房者每月需要偿还的贷款金额,包括本金和利息两部分,理论上,房贷利率下调意味着借款成本降低,购房者所支付的利息减少,从而减轻购房者的经济压力,实际情况并非如此简单。

房贷利率下调月供增多的原因

为什么会出现房贷利率下调而月供反而增多的现象呢?这背后的原因主要有以下几点:

1、重定价周期的影响

部分银行在设定贷款利率时,会设定一个重定价周期,在这个周期内,贷款利率可能会随着市场变化进行调整,如果购房者的贷款利率重定价周期晚于市场利率下降的时间点,那么即使市场利率已经下降,购房者的贷款利率和月供也可能不会立即调整,在短期内可能会出现利率下调而月供增多的情况。

2、浮动利率的调整方式

部分房贷产品采用浮动利率制度,即根据市场利率的变化来调整贷款利率,当市场利率发生变化时,浮动利率的调整方式可能存在一定的滞后性,即使市场利率已经下调,购房者的贷款利率和月供也可能不会立即调整,部分银行在调整浮动利率时,可能会设定一定的调整幅度或调整周期,这也可能导致短期内月供的变化与市场利率变化不一致。

3、贷款合同约定的固定还款期限和方式

如果购房者签订的贷款合同约定了固定的还款期限和还款方式(如等额本息还款法),那么无论市场利率如何变化,购房者的月供金额在贷款期限内都是固定的,在这种情况下,即使房贷利率下调,购房者的月供也不会发生变化,在某些情况下,即使房贷利率下降,由于贷款合同约定的固定还款期限和方式,购房者的月供可能仍然保持不变甚至增加。

应对策略与建议

面对房贷利率下调而月供反而增多的现象,购房者可以采取以下应对策略与建议:

1、仔细核对贷款合同

购房者应仔细核对贷款合同中的条款,了解贷款利率、还款期限、还款方式等相关内容,如果发现合同中存在问题或误解,可以及时与贷款机构沟通解决。

2、关注市场动态及时调整贷款策略

购房者应关注市场动态,了解市场利率的变化情况,当市场利率发生变化时,可以根据实际情况及时调整贷款策略,如提前还款、转换贷款产品等。

3、咨询专业人士获取专业建议

如果购房者对贷款问题存在疑问或困惑,可以咨询专业人士(如银行工作人员、金融顾问等)获取专业建议,他们可以根据具体情况提供针对性的解决方案和建议,面对房贷利率下调而月供反而增多的现象,购房者应保持理性并深入了解背后的原因,通过关注市场动态、核对贷款合同、咨询专业人士等方式获取更多信息并做出明智的决策,在购房过程中保持谨慎态度也是非常重要的。

黑ICP备19006019号

黑ICP备19006019号

还没有评论,来说两句吧...